5. AGT-Spezialtagung ONLINE

Tagungsthema „Testamentsvollstreckervergütung“

Tagungsbericht von Magdalena Schmitz, Rechtsreferendarin

Nach Begrüßung der mehr als 260 Online-Teilnehmer durch den stellvertretenden Vorstand der AGT, Rechtsanwalt Norbert Schönleber, und seiner Einführung in das Thema des Tages „Die Testamentsvollstreckervergütung“, eröffnete Prof. Dr. Wolfgang Reimann die Vortragsreihe mit einer Vorstellung der „klassischen“ Vergütungsmodelle und deren Anwendung im Einzelfall. Die Vergütung des Testamentsvollstreckers ist der Privatautonomie des Erblassers (nicht der Erben!) überlassen. Dabei kann der Erblasser auf die bekannten Tabellen verweisen. Jedoch testieren nur etwa 30% der Erblasser. Von diesen ordnet der weitaus geringere Teil Testamentsvollstreckung an und nur ein Bruchteil hiervon trifft Bestimmungen zur Vergütung.

Die Anwendung der bekannten Tabellen führt oftmals zu Problemen. Zunächst muss geklärt werden, ob und welche Tabelle angewendet werden kann. Auch die Frage, welche Werte einzubeziehen sind, kann problematisch sein. Anhand eines Beispielsfalls zeigte Prof. Dr. Reimann die Differenz auf, die sich bei der Anwendung der verschiedenen Tabellen ergeben kann. Bereits bei der Ermittlung der Grundvergütung ergibt sich bei einem Nachlasswert von 268.000 € eine Bandbreite der Vergütungsgrundbeträge zwischen 6.000 € und 12.000 €. Die älteren Tabellen berücksichtigen zudem die Inflation nicht ausreichend. Vorgeschlagen wurde eine Angleichung unter Berücksichtigung der InsVV.

Die abschließenden Empfehlungen von Prof. Dr. Reimann waren einfach: der Erblasser sollte seine Privatautonomie zu Lebzeiten nutzen, um klare Regelungen im Testament zu treffen. Wurde dies versäumt, sollte sich der Testamentsvollstrecker im Zweifelsfall vor Amtsaufnahme mit den Erben verständigen.

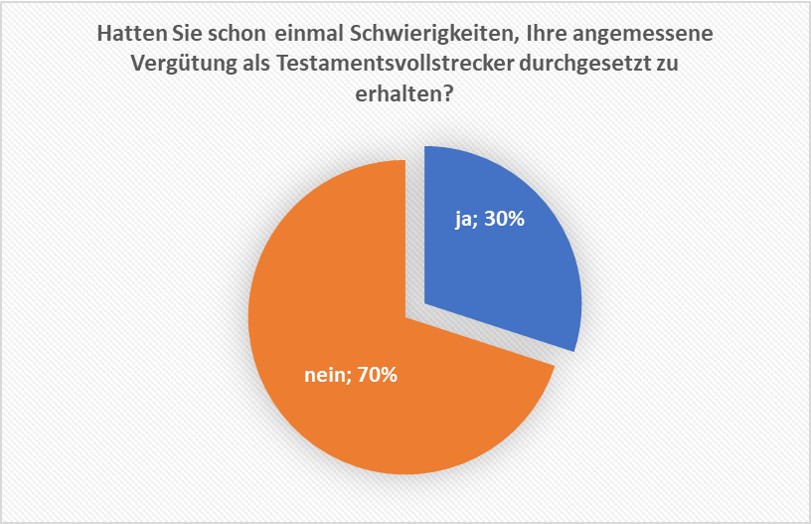

Teilnehmerumfrage:

Nach einer kurzen Pause gab Herr Rechtsanwalt Christian Weiß einen Blick über den Tellerrand, indem er die Vergütung des Insolvenzverwalters vorstellte und das Einbeziehen der Grundgedanken in einen Vergütungsvorschlag anregte. Er hielt ein Modell für möglich, das sich an der InsVV oder dem RVG orientiert. Die InsVV regelt die Vergütung des Insolvenzverwalters sehr genau und explizit. Sie sieht eine Zusatzvergütung bei zusätzlichem Aufwand als selbstverständlich an. Gleiches sollte auch für die Testamentsvollstreckervergütung gelten. Anhand von Beispielsrechnungen zeigte er auf, dass die Vergütung nach der InsVV teilweise das Fünffache erreichen kann im Vergleich zu der Vergütungsberechnung anhand der klassischen Tabellen für die Testamentsvollstreckervergütung.

Rechtsanwalt Weiß beendete seinen Vortrag u.a. mit der ‚These‘, dass die Vergütungsgrundbeträge anzuheben seien. Eine „normale“ Testamentsvollstreckung sei zu definieren und der Dialog insbesondere mit den Notaren zu führen, um für eine eindeutige Gestaltung der Testamentsvollstreckervergütung in Verfügungen von Todes wegen zu sorgen.

Im Anschluss an eine kurze Pause brach der Vorsitzende der AGT, Rechtsanwalt Eberhard Rott, eine Lanze für die Zeitvergütung des Testamenstvollstreckers. Er stellte die weit verbreitete These, die Abrechnung nach Vergütungstabellen sorge für Sicherheit bei der Rechtsanwendung, unter Hinweis auf jüngere Entscheidungen (LG München I, Urteil vom 05.03.2021 – 18 O 11437/19, bestätigt durch OLG München, Beschluss vom 26.07.2021 – 33 U 1651/21) in Frage. Kritisch merkte er an, dass die Rechtsprechung die grundsätzlich klaren Regelungen der Tabellen durchbrechen würde, indem sie diese nur punktuell anwendet. Als Lösung schlug Rechtsanwalt Rott die Zeitvergütung vor, die jedenfalls kraft Erblasseranordnung und nachträglicher Vereinbarung mit den Erben, nach richtiger und zunehmend in Literatur und auch der Rechtsprechung vertretener Auffassung immer zulässig ist. Die Zeitvergütung erachtet RA Rott als eine faire Vergütungsform, die seriöser und qualitätsfördernder als eine streitwert- oder provisionsabhängige Vergütung ist. Die Werthaltigkeit eines Nachlasses sollte von sekundärer Bedeutung sein. Auf der Seite der Vorteile der Zeitvergütung nannte er insbesondere die höhere Transparenz für die Tätigkeit des Testamentsvollstreckers, da durch die präzise Aufstellung der genauen Tätigkeit und der dafür benötigten Zeit eine bessere Einschätzung des Arbeitsumfangs durch die Erben und damit eine höhere Akzeptanz der Vergütung einhergeht.

Die gegen die Zeitvergütung vorgebrachten Argumente würden demgegenüber überbewertet. So könnte etwa die überhöhte Vergütung des „bummelnden“ Testamentsvollstreckers aufgrund der genauen Nachvollziehbarkeit seiner Tätigkeiten anhand der Zeiterfassung durchaus gekürzt werden, wie dies in der Schweiz Usus und in Deutschland bei anwaltlichem Zeithonorar möglich ist. Auch die Höhe des Stundensatzes wäre aufgrund der üblichen Kriterien, wie etwa Berufsgruppe und Qualifikation – hierunter falle auch eine Spezialausbildung als [zertifizierter] Testamentsvollstrecker (AGT)) – hinreichend bestimmbar. Sie ergeben sich im Übrigen oftmals bereits aus der Wahl des Testamentsvollstreckers durch den Erblasser.

Abgeschlossen wurde dieses Thema mit einem Formulierungsvorschlag nach dem „Kombinationsmodell“ (Zeitvergütung unter Ansatz eines Sockelbetrages).

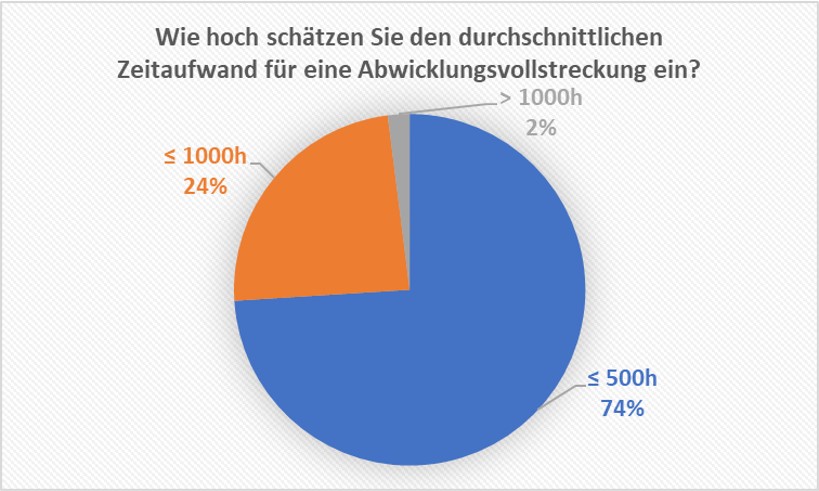

Teilnehmerumfrage:

Herr Rechtsanwalt Prof. Dr. Rainer Lorz, stellvertretender Vorsitzender der AGT, führte sodann in die Vergütung unternehmerischer Testamentsvollstreckung ein. Dabei konnte er inhaltlich an die Vorredner anknüpfen. Im Rahmen der unternehmerischen Testamentsvollstreckung sieht RA Prof. Dr. Lorz zwei Problemfelder, nämlich die Bestimmung des Pflichtenkreises des Testamentsvollstreckers im unternehmerischen Bereich und die Werthaltigkeit des Nachlasses. Bei hohen Werten ist nach seiner Auffassung die Tabellenvergütung nicht tragfähig. Problematisch ist bereits das Auseinanderfallen der Haftungsordnung im Erb- und Gesellschaftsrecht. Zur Lösung dieses Problems sind Vollmacht- bzw. Treuhandlösungen heranzuziehen. Außerdem ist zwischen Abwicklungs- und Dauertestamentsvollstreckung zu unterschieden. Die Vergütung hat, so Lorz, an den Erfolg, die branchenüblichen Gehälter und den Zeitaufwand anzuknüpfen. Eine differenzierte Vergütungsmöglichkeit besteht durch die sog. „Neue Rheinische Tabelle“ (DNotV-E). Probleme sah allerdings auch er bei der Bestimmung der Bemessungsgrundlage.

Abschließend schlug RA Prof. Dr. Lorz eine Kombination aus Grund- und Zeitaufwandsvergütung vor, bei der der Pflichtenkreis genau zu definieren ist.

Nach der Mittagspause gab Rechtsanwalt Prof. Dr. Maximilian Werkmüller einen praxisbezogenen Einblick in die Vergütungsmodelle testamentsvollstreckender Banken und Sparkassen und stellte dabei Handlungs- und Gestaltungsempfehlungen vor. Der betriebswirtschaftliche Aufwand bei den Banken ist regelmäßig als recht hoch anzusehen. Als sicheren Weg nannte er den Abschluss einer Vergütungsvereinbarung („Haustarif“), die als entgeltlicher Geschäftsbesorgungsvertrag nicht den erbrechtlichen Formvorschriften unterliegt und im Zweifel mittels der Andeutungstheorie herangezogen werden könnte. Zu regeln bleibt insbesondere die Fälligkeit der Vergütung. Ergänzend könnte subsidiär auf die DNotV-E verwiesen werden.

RA Prof. Dr. Werkmüller empfahl, im Zweifel spätestens beim ersten Zusammentreffen mit den Erben eine Vergütungsvereinbarung zu treffen. Die Testamentsvollstreckung sollte nicht isoliert, sondern im Kontext einer ganzheitlichen Betrachtung des Kundenvermögens vereinbart werden, um den Aufwand gering halten bzw. bündeln zu können.

Anschließend an eine erneute kurze Pause fuhr Steuerberater Thomas Terhaag, Mitglied im Vorstand der AGT, mit seinem Vortrag fort, der einen Überblick über die Versteuerung der Vergütung sowie die Auswirkung bei den Erben und bei Betriebsausgaben gab. Zunächst stellte er die Grundlagen der Besteuerung klar. Problematisch kann dabei die Bestimmung des genauen Zeitpunkts der Versteuerung sein. Der BFH stellt dafür auf den Zeitpunkt ab, in dem ein Anspruch auf Abschlagzahlung besteht. Aufmerksamkeit empfahl er der gewerbesteuerlichen Infektionsgefahr, wenn der Testamentsvollstrecker in einer Freiberuflergesellschaft mit anderen Berufsträgern verbunden ist. Als Lösung schlug er die Auslagerung der Testamentsvollstreckertätigkeit in ein eigenes Unternehmen vor. Auf der Ebene der Erben stellte er die Abzugsmöglichkeiten der Vergütung des Abwicklungsvollstreckers im Rahmen der Erbschaftsteuererklärung und der Vergütung des Dauertestamentsvollstreckers bei der Einkommensteuer dar.

StB Terhaag schloss seinen Vortrag mit einem ganz praktischen Hinweis: Tätigkeiten möglichst genau zu beschreiben und Belege und Informationen zu sammeln, um die genaue steuerliche Zuordnung zu ermöglichen.

Teilnehmerumfrage:

Steuerberater und Mitglied des Vorstandes der AGT, Peter Hinrich Meier, stellte nach Pausenende sodann die Möglichkeiten der praktischen Umsetzung der zuvor theoretisch dargestellten Vergütungsmöglichkeiten in seinem Vortrag zur Kommunikation der Vergütung mit dem Erblasser und den Erben vor. Unter dem Motto „Wir müssen reden!“ plädierte er auf einen frühestmöglichen Austausch des Testamentsvollstreckers mit den Beteiligten. Bei den sogenannten Gestaltungsfällen kann und sollte bereits mit dem Erblasser eine Regelung getroffen werden. Diese könnte individuell auf den Einzelfall unter Berücksichtigung eigener Wünsche des Testamentsvollstreckers zugeschnitten werden. Bei den sogenannten „Blackbox“-Fällen, in denen der Testamentsvollstrecker bei der Gestaltung zuvor nicht mitgewirkt hat, und für den Fall, dass der Erblasser selbst keine (eindeutige) Regelung getroffen haben sollte, empfiehlt sich bereits bei Amtsannahme eine Vereinbarung mit den Erben zu treffen. Als hilfreich hebt StB Meier das Erstellen eines Pflichtenhefts hervor, das dem Erben ein Bild über den Umfang der voraussichtlich anfallenden Tätigkeit gibt und die Vergütungshöhe rechtfertigt. Weitere mögliche Zeitpunkte sind die Erstellung des Nachlassverzeichnisses, der Erbschaftsteuererklärung sowie das Ende der Testamentsvollstreckertätigkeit. Auch zu diesen Zeitpunkten sollte für Aufklärung und Verständnis gesorgt werden.

Wichtig, so StB Meier, ist ein selbstbewusstes Verhandeln mit dem Erblasser bzw. den Erben. Dabei sollte die Werthaltigkeit der eigenen Arbeit klargemacht werden. Argumentationslinien sollten beherrscht werden, um sicher auftreten zu können. Üblichkeitsfloskeln hingegen sind zu vermeiden.

Beim letzten Vortrag widmete sich Rechtsanwalt Alexander Knauss, Mitglied des Vorstandes der AGT, der Angst des Testamentsvollstreckers vor der Rechnung, also der „Stunde der Wahrheit“. Sie entsteht wegen der unklaren gesetzlichen Abrechnungsgrundlage, die sich möglichst wenig in die Privatautonomie des Erblassers einmischen will. Auch könnte eine unberechtigte Entnahme einen Entlassungsgrund und den Vorwurf der Untreue rechtfertigen. Um die Angst bewältigen zu können, muss ein Bewusstsein für den Wert der eigenen Leistung geschaffen werden. Dieser beinhaltet neben den Betriebskosten den Zeitaufwand, die Verantwortung und den Nutzen der eigenen Tätigkeit. Sicherheit gibt laut RA Knauss auch der Vergleich der eigenen Tätigkeit mit der eines Maklers, die weitaus weniger umfangreich und verantwortungsvoll ist, deren zum Teil deutlich höhere Vergütung jedoch anerkannter ist. Hilfreich ist weiterhin Empathie. Sorgen, Nöte und Erwartungen des Erblassers und der Erben sollten antizipiert und mit den eigenen Interessen verbunden werden. Die Nachvollziehbarkeit des eigenen Arbeitsaufwands muss durch regelmäßige Informationen über den Stand und Umfang sowie über Erfolge und Schwierigkeiten sichtbar werden und Sicherheit geben. Angstlösend ist auch etwa das Schaffen einer klaren rechtlichen Grundlage, wobei offene und ehrliche Gespräche spätestens vor (!) Amtsannahme vertrauensbildend wirken. Auch Qualitätsmanagement und nachvollziehbare Dokumentation geben dem Testamentsvollstrecker die nötige Sicherheit.

Als Fazit, konstatiert RA Knauss, bringt eine klare Kalkulationsgrundlage und Wertbewusstsein sowie Kommunikation (z.B. durch Schaffung einer Vergütungsvereinbarung) dem Testamentsvollstrecker die nötige Sicherheit und schafft dadurch ein realistisches Wertigkeitsempfinden beim Erblasser und bei den Erben.

In der Abschlussrunde erfolgte durch Prof. Dr. iur. Anatol Dutta, seit 2021 in der Nachfolge von Prof. Dr. Reimann Kommentator des Staudinger im Bereich der Testamentsvollstreckung, eine Zusammenfassung aus allen Vorträgen unter Berücksichtigung wesentlicher Teilnehmerfragen.

Prof. Dr. iur. Anatol Dutta gab den Vortragenden abschließend die Möglichkeit, ihren eigenen Standpunkt zu einer gerechteren und für alle Beteiligten kalkulierbareren Testamentsvollstreckervergütung zu reflektieren und zu untermauern.

Tenor aller Vortragenden: der Erblasser sollte eine saubere Anordnung hinterlassen bzw. es sollten Vereinbarungen mit den Erben getroffen werden, um den Einzelfall (konfliktfrei) gestalten zu können. Frühzeitige fachliche Beratung und Aufklärung sind essentiell. Kommunikation, Transparenz und soziale Kompetenz sind wesentliche Erfolgsfaktoren. Eine gesetzliche Regelung hingegen wurde überwiegend aufgrund der Gefahr einer Überregulierung als nicht erfolgsversprechend angesehen, wobei durchaus nicht in Abrede gestellt werden kann, dass sich damit zumindest der Streit um die Angemessenheit der Vergütung eindämmen ließe.

Das AGT-Vergütungsprojekt, das zum Ziel hat, vorhandene Vergütungsmodelle transparenter und in Teilen moderner zu machen, wurde laut freiwilliger Umfrage vor der Abschlussrunde allgemein begrüßt. Mehr zum AGT-Vergütungsprojekt: hier!